Doppia Materialità

Come identifichiamo, valutiamo e diamo priorità ai temi più rilevanti per il Gruppo

L’ Analisi di Doppia Materialità o Rilevanza è il processo attraverso il quale abbiamo identificato le tematiche di sostenibilità rilevanti, su cui concentrare azioni e strategie affinché si possa creare valore durevole nel tempo e, allo stesso tempo, avere un impatto positivo sulle persone e il pianeta.

Nel 2025, Sesa ha sviluppato l’Analisi di Doppia Materialità seguendo un approccio metodologico allineato alle richieste del d.lgs. 2024/125, che recepisce la Direttiva 2464/2022/UE (Corporate Sustainability Reporting Directive - CSRD), e agli Standard di Rendicontazione di Sostenibilità Europei (European Sustainability Reporting Standards - ESRS).

Perimetro di analisi:

L’Analisi di Doppia Materialità è stata svolta sull’insieme delle attività aziendali che costituiscono la Catena del Valore del Gruppo Sesa, al fine di identificare gli impatti delle sue attività su persone e ambiente (approccio inside-out) e la rilevanza finanziaria dei fattori ESG (approccio outside-in), per ognuna delle dieci macro-tematiche ambientali, sociali e di governance individuate dalla nuova normativa CSRD.

Soggetti e funzioni coinvolte:

L’Analisi di Doppia Materialità ha coinvolto numerose funzioni del Gruppo, in particolare Sostenibilità, Investor Relations, Bilancio e Fiscale, Amministrazione, Finanza e Controllo, Risorse Umane e Internal Audit. I responsabili di ciascuna funzione, insieme al Chief Sustainability Officer e in stretta collaborazione con l’Amministratore Delegato di Sesa, hanno svolto un ruolo centrale nella gestione delle diverse fasi dell’analisi e nella comunicazione dei risultati agli organi preposti all’approvazione.

Il concetto di "Doppia Materialità":

Seguendo le indicazioni degli Standard ESRS, una tematica di sostenibilità può essere considerata materiale se associata ad un impatto, rischio e/o opportunità emersa come rilevante per una o entrambe le seguenti analisi:

- Materialità di impatto: una tematica di sostenibilità è rilevante da un punto di vista della materialità di impatto se genera impatti – effettivi o potenziali, positivi o negativi – rilevanti per il Gruppo, sia sotto il diretto controllo dell’impresa sia lungo la sua catena del valore, a monte e a valle. Ciò include gli effetti dei suoi prodotti e servizi e dei suoi rapporti commerciali sulle persone e sull’ambiente nel breve, medio e lungo periodo;

- Materialità finanziaria: una tematica di sostenibilità è rilevante da un punto di vista della materialità finanziaria se genera o può generare effetti finanziari rilevanti per il Gruppo, sia negativi (rischi) sia positivi (opportunità). Questi effetti hanno o si prevede ragionevolmente che abbiano un’influenza rilevante sullo sviluppo dell’impresa, sulla sua situazione patrimoniale e finanziaria, sul risultato economico, sui flussi finanziari, sull’accesso ai finanziamenti o sul costo del capitale a breve, medio o lungo termine. Tali rischi e opportunità possono derivare sia dalle attività svolte sotto il diretto controllo dell’impresa sia lungo la sua catena del valore, a monte e a valle.

Fasi del processo di Analisi di Doppia Materialità:

Il processo di Doppia Materialità è stato articolato nelle seguenti fasi principali:

- Analisi del contesto, definizione della catena del valore e identificazione degli Impatti, i Rischi e le Opportunità rilevanti (IRO): in questa fase iniziale, è stato esaminato il contesto in cui opera il Gruppo, con l’obiettivo di delineare in modo chiaro la catena del valore. Abbiamo poi identificato gli impatti rilevanti, i rischi e le opportunità relative ai fattori ESG considerando sia le attività proprie che le operazioni a monte e valle della catena stessa. Per lo svolgimento di questa fase abbiamo adottato un approccio top down: partendo dalla lista delle questioni di sostenibilità contemplate negli ESRS tematici (di cui all’ESRS 1 paragrafo RA16) abbiamo considerato le questioni derivanti da processi interni già in atto (due diligence, gestione del rischio e meccanismi di reclamo);

- Valutazione degli IRO: in questa seconda fase è stata condotta una valutazione approfondita degli Impatti, Rischi ed Opportunità identificati nella fase precedente. La valutazione ha anche contemplato una ulteriore revisione dei documenti interni, delle normative rilevanti ed una validazione da parte delle funzioni coinvolte nel processo. Infine, per validare i risultati ottenuti, sono stati condotti incontri con il top management del Gruppo. Tra i membri del top management coinvolti figurano: tutti i responsabili delle funzioni coinvolte, il Comitato Sostenibilità e l’Amministratore Delegato del Gruppo.

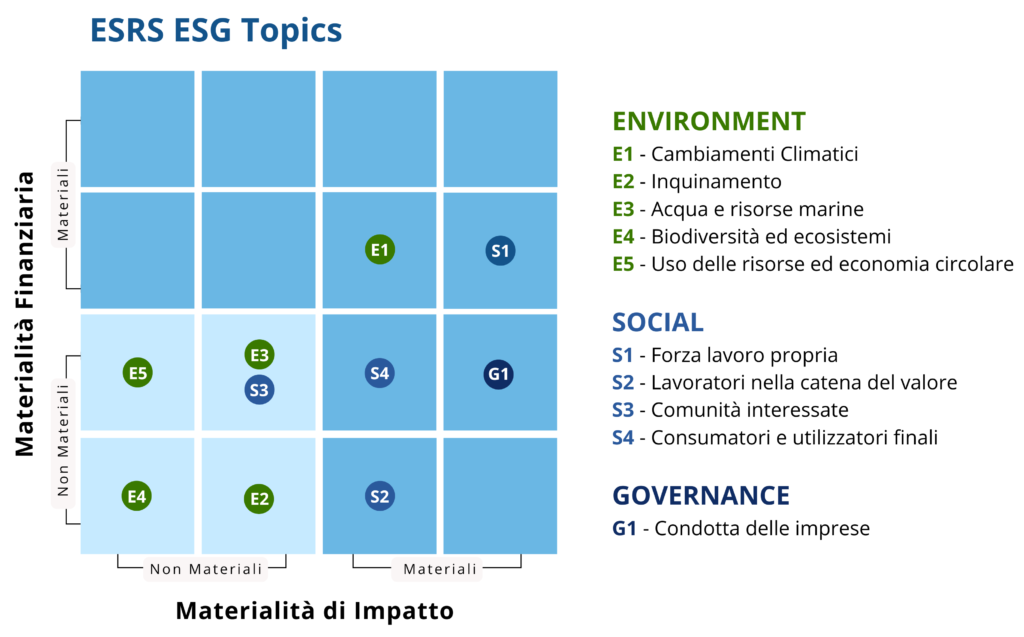

La Matrice di Doppia Materialità del Gruppo Sesa (FY 2025):

Elaborata in base alle previsioni della nuova normativa CSRD, ovvero i 10 temi chiave definiti negli European Sustainability Reporting Standards.

In base ai risultati dell’Analisi di Doppia Materialità, Sesa ha concluso che i seguenti ESRS tematici risultano non rilevanti per il Gruppo: inquinamento (ESRS E2), acqua e risorse marine (ESRS E3), tutela della biodiversità e degli ecosistemi (ESRS E4), uso di risorse ed economia circolare (ESRS E5) e comunità locali (ESRS S3). La valutazione è coerente con la natura delle attività del Gruppo Sesa, che opera nel settore dei servizi IT e della consulenza tecnologica, caratterizzato da un impatto ambientale indiretto generalmente limitato e non significativo.

Il nostro Report di Sostenibilità

Aderiamo a standard elevati nel campo della sostenibilità e

documentiamo dati, obiettivi e risultati con trasparenza

Il coinvolgimento degli Stakeholder

Coinvolgimento orientato all'inclusione, alla trasparenza, all'equità, all'attenzione agli aspetti etici, ambientali e sociali